News

بيان من سفير النوايا الحسنة للتعاون بين الجهات المانحة للمنظمة الدولية للمؤسسات العليا لمراجعة الحسابات بشأن التطورات الأخيرة في غامبيا

17/09/2025

لقد شهدت بقلق بالغ التطورات الأخيرة حول استقلالية مكتب المراجع العام للحسابات في غامبيا، وهو المكتب الذي كان يؤدي مهامه بمهنية عالية تحت قيادة مومودو سيساي كمراجع عام للحسابات.

وقد عُرض على السيد سيساي مؤخرًا منصب عضو في مجلس الوزراء، وهو ما رفضه رسميًا مفضلاً التركيز على منصبه الدستوري كمراجع عام للحسابات في غامبيا. وفي تحول غير متوقع للأحداث، كان من الصادم بشكل خاص أن نشهد دخول الشرطة إلى مقر مؤسسة مراجعة الحسابات لإزاحة المراجع العام للحسابات بالقوة من منصبه.

إن عملية الإقالة الأحادية الجانب هذه ليست صادمة فحسب، بل يبدو أنها تتناقض بشكل صارخ مع الأحكام الدستورية والقانونية المتعلقة بإقالة المراجع العام للحسابات، والتي تحدد عدة خطوات، بما في ذلك تعيين محكمة مستقلة.

إن استقلالية المراجع العام ومكتبه عنصر حاسم في أي مجتمع ديمقراطي لأنه يساهم في دعم مبادئ الحكم الرشيد والمساءلة.

ولذلك، لا ينبغي المساس باستقلالية الجهاز الأعلى للرقابة المالية ولا ينبغي أن تمر التهديدات التي يتعرض لها الاستقلالية مرور الكرام. يجب أن نظل يقظين دائمًا وأن نرفع صوتنا عندما يتعرض استقلالية المؤسسة العليا للرقابة الإدارية العليا للتهديد. وبصفتي سفيرًا عالميًا لاستقلالية الأجهزة العليا للرقابة المالية، سأظل ملتزمًا بإسماع صوتي في هذه القضية المهمة: يجب أن تكون مكاتب مراجعة الحسابات قادرة على أداء ولايتها دون تدخل لا مبرر له.

وبما أن العملية تتجه الآن إلى محاكم غامبيا، فإنني آمل مخلصاً أن تسود المبادئ الديمقراطية لسيادة القانون وأن يتم الحفاظ على استقلالية المراجع العام للحسابات بما يتماشى مع المعايير الدولية التي تروج لها المنظمة الدولية للمؤسسات العليا لمراجعة الحسابات والأمم المتحدة.

سفيرة النوايا الحسنة للمؤسسة الدولية لاستقلال الجنوب الأفريقي، الرايت أونرابل هيلين كلارك

للاستفسارات الإعلامية، يرجى الاتصال على: communications@idi.no

تواصل مع فريق IDI SIRAM لضمان بقاء المساءلة في قلب الحوكمة. معًا، يمكننا حماية استقلالية مؤسساتنا.

تُعد هذه الأجهزة مكونًا رئيسيًا في نظام المساءلة لأي حكومة. إن استقلالية الجهاز الأعلى للرقابة المالية والمحاسبة عن الهيئات التنفيذية التي يقوم بتدقيقها أمر أساسي لدوره في محاسبة الحكومات وبناء الثقة بين أجهزة الدولة والمجتمع.

ومع ذلك، تُظهر الأدلة أن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة تتعرض باستمرار للتحديات من خلال التدخل التنفيذي، والتراجع الديمقراطي، وتدهور سيادة القانون. يمكن أن تظهر هذه التهديدات بطرق متنوعة مثل التعديلات على دستور الدولة أو تشريعات التدقيق، التحديات التي تواجه تفويضات الجهاز، عدم المتابعة الكافية لتقارير الجهاز، تخفيضات حادة في ميزانيات الجهاز، ومحاولات لإزالة رئيس الجهاز أو تأخير تعيين رئيس جديد.

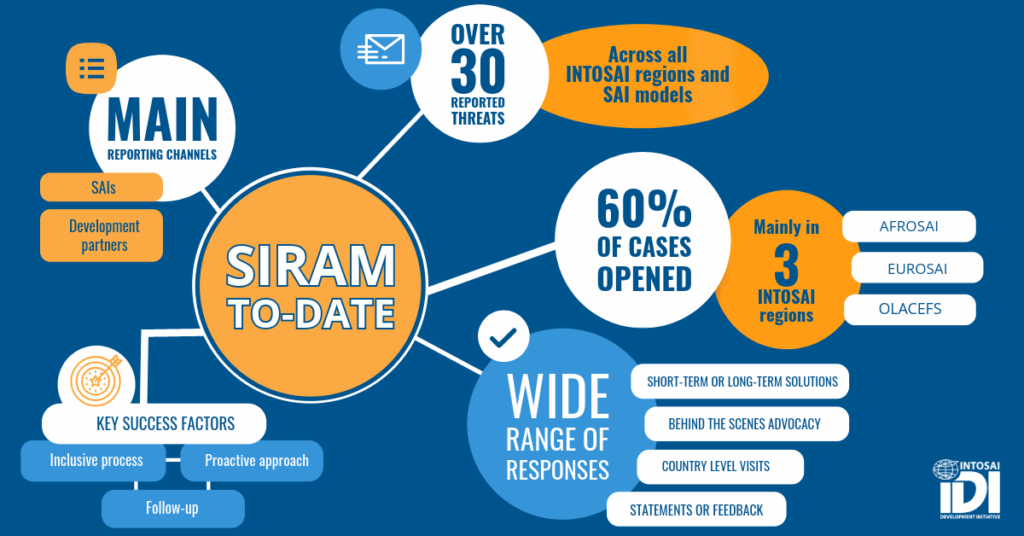

تم تطوير آلية الدفاع السريع عن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة (SIRAM) لمساعدة هذه الأجهزة في مواجهة هذه التهديدات الفورية لاستقلاليتها. إنها آلية استجابة مصممة لتحديد وتخفيف انتهاكات استقلالية الجهاز. تعتمد على الخبرة العالمية لـ INTOSAI وتوفر للأجهزة العليا للرقابة المالية والمحاسبة وأصحاب المصلحة المهتمين وسيلة لإثارة المخاوف بشأن استقلالية الأجهزة. تستخدم خبرة IDI المستهدفة وأدوات التقييم لتعبئة الجهود العالمية للدفاع ومعالجة التهديدات المستمرة.

عندما يتم الإبلاغ عن تهديد لاستقلالية الجهاز الأعلى للرقابة المالية والمحاسبة، يضمن عملية SIRAM اتخاذ مسار عمل شامل واستجابي وفعال. تتكشف هذه العملية في أربع مراحل—الإعلام، التقييم، الاستجابة، والمتابعة—كل منها مصمم لحماية استقلالية الجهاز والحفاظ على معايير المساءلة العالمية.

تبدأ العملية بجمع المعلومات لتحديد شرعية وخطورة التهديد.

بمجرد أن تؤكد المراجعة الأولية وجود تهديد حقيقي، ينتقل الحالة إلى مرحلة التقييم:

في مرحلة الاستجابة، تقوم أداة SIRAM بتعبئة الدفاع والعمل من خلال تدخلات مستهدفة، مثل:

تضمن المرحلة النهائية أن يكون لجهود الدفاع تأثير دائم:

SIRAM سريع و”تقني” — لا يستجيب للسياق السياسي، بل للأفعال والحقائق. يشير إلى الإعلانات والاتفاقيات الدولية المحترمة، وهو خطوة في الطريق الطويل نحو حوكمة ومساءلة أفضل.

في رأيي، فإن الخبرة الطويلة الأمد لـ IDI لا يمكن إنكارها.

لقد ساعدت وستستمر في المساعدة. لذلك، أشجع بشدة جميع رؤساء الأجهزة العليا للرقابة المالية والمحاسبة الذين يواجهون قيودًا مماثلة على استقلاليتهم على عدم الانتظار وإخطار IDI في أقرب وقت ممكن عند ظهور تهديدات مماثلة.

بدون الاستقلالية والحماية من التأثير الخارجي، لا يمكن للأجهزة العليا للرقابة المالية والمحاسبة العمل كحراس موثوقين للإنفاق العام. تُعد آلية الدفاع السريع عن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة (SIRAM) أداة مهمة يمكن أن تساعد في حماية قدرة الأجهزة على تدقيق برامج وحسابات الحكومة بشكل مستقل. لقد أثبتت بالفعل قدرتها على معالجة التهديدات الناشئة لاستقلالية الأجهزة العليا للرقابة المالية والمحاسبة وأتطلع إلى استمرارها في تعزيز الاستقلالية في جميع أنحاء مجتمع التدقيق في القطاع العام.

Resumen disponable de este artículo en español al final de la página.

تعد الأجهزة العليا للرقابة المالية والمحاسبة (SAI) من الركائز الأساسية للحكم الديمقراطي. فهي تخدم الجمهور من خلال الإشراف على كيفية استخدام الحكومات للموارد، وحماية الشفافية، وضمان المساءلة. ومع ذلك، عندما تواجه الأجهزة العليا للرقابة المالية والمحاسبة تدخلاً سياسياً أو قانونياً، فإن قدرتها على العمل من أجل المصلحة العامة يمكن أن تتقوض بشكل خطير.

في تقرير نُشر حديثًا بعنوان “تقرير تقييمي حول ادعاءات التعديات على استقلالية مكتب المراقب المالي العام في كوستاريكا”، توضح مبادرة الإنتوساي للتنمية (IDI) المخاوف المتزايدة بشأن استقلالية المؤسسة العليا للرقابة المالية والمحاسبة في كوستاريكا، مكتب المراقب المالي العام. ويتبع هذا التقرير نهج آلية الدعوة السريعة لاستقلالية المؤسسات العليا للرقابة المالية والمحاسبة (SIRAM) التي تتبعها مبادرة الإنتوساي للتنمية – وهي أداة مصممة للرد بشكل استباقي على التهديدات ضد استقلالية المؤسسات العليا للرقابة المالية، باستخدام معايير دولية مثل إعلان المكسيك للمنظمة الدولية للمؤسسات العليا للرقابة المالية والمحاسبة بشأن استقلالية المؤسسات العليا للرقابة المالية والمحاسبة.

ويعرض التقرير تقييماً متعمقاً وقائماً على الأدلة للتهديدات القانونية والعملية على حد سواء لقدرة لجنة الاحتجاز التعسفي على الوفاء بولايتها. ويوثق التقرير مجالين رئيسيين مثيرين للقلق:

وفي حين تم سحب بعض هذه المقترحات أو الإعلان عن عدم دستوريتها، لا تزال المبادرات التشريعية الجارية تشكل خطرًا. وقد جمع المعهد الدولي للديمقراطية والمساءلة أدلة تُظهر أن هذه الإصلاحات تبدو غير متماسكة وتهدد بإضعاف الأساس القانوني لمكتب المدعي العام للجمهورية ونطاق عمله.

ويشكل كلا الشكلين من أشكال التدخل – التنفيذي والتشريعي – انتهاكات وتهديدات مقابلة للمبدأ 3 من إعلان مكسيكو، الذي ينص على ضرورة تحرر الأجهزة العليا للرقابة المالية والمحاسبة من التأثير الخارجي في تنفيذ مهامها المتعلقة بمراجعة الحسابات.

وإذا لم يتم معالجة هذه التطورات، فقد تؤدي هذه التطورات إلى إضعاف نظام الرقابة المالية العامة في كوستاريكا، مما يقلل من الضوابط والتوازنات المؤسسية في وقت يتزايد فيه القلق العالمي بشأن التراجع الديمقراطي.

يوصي التقرير بما يلي:

– توقف الفرع التنفيذي عن التدخل العام والتشغيلي في أعمال التدقيق التي يقوم بها مكتب المدقق العام المركزي للحسابات

– يجب أن يتم تطوير أي إصلاحات تشريعية تؤثر على سجل المعاملات المركزي من خلال عمليات مفتوحة وشاملة وتشاركية تشمل الهيئة العليا المستقلة للمراجعة الداخلية للحسابات وأصحاب المصلحة الرئيسيين الآخرين

– وينبغي أن تتماشى الإصلاحات مع الممارسات والمعايير الدولية الجيدة، لا سيما تلك التي وضعها مجتمع المنظمة الدولية للمؤسسات العليا لمراجعة الحسابات

هذه الخطوات حيوية للحفاظ على استقلالية مكتب المدعي العام للجمهورية، وبالتالي تعزيز الثقة في مؤسسات المساءلة والعمليات الديمقراطية في كوستاريكا.

يعد هذا التقرير جزءًا من نهج SIRAM الفريد من نوعه للمعهد الدولي للتنمية الإدارية، والذي يتميز بأدوات الدعوة والتقييم من أجل التوعية على نطاق أوسع. ويهدف هذا الجهد إلى ضمان بقاء المؤسسات العليا للرقابة المالية العامة رقيباً مستقلاً على المالية العامة، خاصة في السياقات التي تتعرض فيها المؤسسات للهجوم. وبينما تواجه المؤسسات الرقابية في جميع أنحاء العالم ضغوطًا متزايدة، يوفر تقرير SIRAM وسيلة حيوية لدق ناقوس الخطر وتقييم التهديدات والتوصية بحلول قابلة للتنفيذ.

ومن خلال إصدار هذا التقرير، يدعو المعهد الدولي للديمقراطية والمساءلة المجتمع الدولي إلى أخذ هذه المخاوف على محمل الجد ومواصلة الوقوف وراء المؤسسات الرقابية التي تدعم الشفافية والمساءلة.

انقر هنا لقراءة تقرير SIRAM الكامل عن كوستاريكا باللغة الإنجليزية

Haga clic aquí para leer el Informe SIRAM completo sobre Costa Rica en español

Nuevo informvo informe SIRAM revela presiones crecientes sobre la independencia de la Contraloría General de Costa Rica.

El informe recién informe recién publicado por la IDI evalúa las amenazas a la independencia de la Contraloría General de la República (CGR) en Costa Rica. وباستخدام آلية الدفاع عن استقلالية المؤسسات الاقتصادية والاجتماعية (SIRAM) (باللغة الإنجليزية)، حدد التقرير اثنين من أهم التحديات: la interferencia del Poder Ejecutivo mediante acusaciones publicaciones a la CGR y obstáculos operativos a las labores de control, y propuestas legislativas que podrían debilitar el marco jurídico de la CGR.

وتشكل الأمثلة على هذه الأوضاع مخالفات ومخالفات، على التوالي، للمبدأ 3 من إعلان المكسيك الصادر عن المنظمة الدولية للمؤسسات العليا للرقابة المالية والمحاسبة (INTOSAI)، الذي يضمن أن تعمل الكيانات المالية العليا (EFS) بدون تأثيرات خارجية. يوصي التقرير بأن يتخلى الرئيس التنفيذي عن التدخل في النظام المالي لكوستاريكا، وأن يتم إصلاح هذا النظام القانوني من خلال عملية شاملة تحترم المبادئ الدولية للاستقلالية.

هذا التقرير هو بمثابة دعوة لتحصين مؤسسات الرقابة في سياق واحد من زيادة الضغط على الديمقراطية وتسليم الحسابات في جميع أنحاء العالم.