News

Déclaration de l’Ambassadeur de bonne volonté de l’INTOSAI pour la coopération avec les donateurs sur l’indépendance des ISC concernant les récents développements en Gambie

17/09/2025

C’est avec une grande inquiétude que j’ai assisté aux récents développements concernant l’indépendance du Bureau de l’Auditeur Général de Gambie, un bureau qui a rempli ses fonctions de manière très professionnelle sous la direction de Momodou Ceesay en tant qu’Auditeur Général.

M. Ceesay s’est récemment vu proposer un poste de membre du cabinet, qu’il a officiellement refusé, préférant se concentrer sur sa fonction constitutionnelle d’auditeur général de la Gambie. Il a été particulièrement choquant de voir la police pénétrer dans les locaux de l’institution de contrôle pour démettre de force l’auditeur général de ses fonctions, ce qui a pris une tournure inattendue.

Cette procédure de révocation unilatérale n’est pas seulement choquante, elle semble être en contradiction totale avec les dispositions constitutionnelles et légales relatives à la révocation de l’auditeur général, qui prévoient plusieurs étapes, y compris la nomination d’un tribunal indépendant.

L’indépendance d’un auditeur général et de son bureau est un élément essentiel de toute société démocratique, car elle contribue au respect des principes de bonne gouvernance et de responsabilité.

Par conséquent, elle ne doit pas être compromise et les menaces qui pèsent sur l’indépendance ne doivent pas passer inaperçues. Nous devons toujours rester vigilants et nous exprimer lorsque l’indépendance de l’ISC est menacée. En ma qualité d’ambassadrice mondiale pour l’indépendance des ISC, je m’engage à faire entendre ma voix sur cette question importante : Les bureaux d’audit doivent être en mesure d’exercer leur mandat sans ingérence indue.

Alors que le processus se dirige maintenant vers les tribunaux de Gambie, j’espère sincèrement que les principes démocratiques de l’État de droit prévaudront et que l’indépendance de l’auditeur général sera sauvegardée conformément aux normes internationales promues par l’INTOSAI et les Nations unies.

Ambassadeur de bonne volonté de l’IDC pour l’indépendance de l’ISC, la très honorable Helen Clark

Pour les demandes de renseignements des médias, veuillez contacter : communications@idi.no

Contactez l’équipe SIRAM de l’IDI pour garantir que la responsabilisation demeure au cœur de la gouvernance. Ensemble, nous pouvons préserver l’indépendance de nos institutions.

Elles constituent un élément clé du système de responsabilisation de tout gouvernement. L’indépendance de l’ISC vis-à-vis des organes exécutifs qu’elle audite est fondamentale pour son rôle de responsabilisation des gouvernements et de renforcement de la confiance entre les organes de l’État et la société.

Pourtant, les preuves montrent que l’indépendance des ISC est continuellement remise en question par l’ingérence de l’exécutif, le recul démocratique et le déclin de l’État de droit. Ces menaces peuvent également se manifester de diverses manières, notamment par des amendements à la constitution ou à la législation d’audit d’un pays, des défis aux mandats des ISC, un suivi inadéquat des rapports des ISC, des coupes drastiques dans les budgets des ISC, et des tentatives de destitution du ou des dirigeants de l’ISC ou de retard dans la nomination d’un nouveau dirigeant.

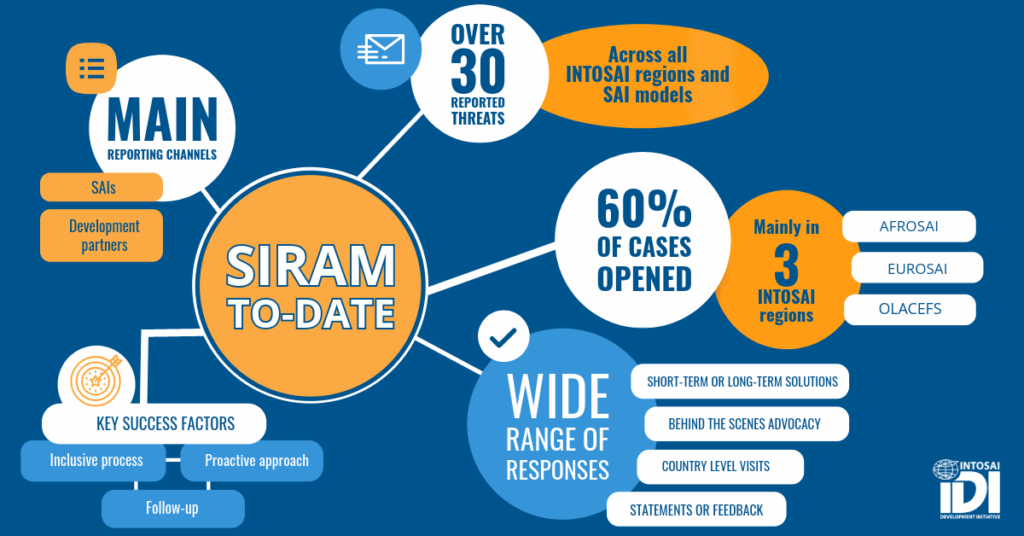

Le Mécanisme de plaidoyer rapide pour les institutions supérieures de contrôle (SIRAM) a été développé pour aider les ISC à faire face à ces menaces immédiates à leur indépendance. Il s’agit d’un mécanisme de réponse conçu pour identifier et atténuer les violations de l’indépendance des ISC. Il s’appuie sur l’expertise mondiale d’INTOSAI et fournit aux ISC et aux parties prenantes intéressées un moyen de soulever des préoccupations concernant l’indépendance des ISC. Il utilise l’expertise ciblée et les outils d’évaluation de l’IDI pour mobiliser les efforts de plaidoyer mondial et faire face aux menaces en cours.

Lorsqu’une menace à l’indépendance d’une institution supérieure de contrôle (ISC) est signalée, le processus SIRAM garantit une ligne de conduite approfondie, réactive et efficace. Ce processus se déroule en quatre étapes — Informer, Évaluer, Répondre et Assurer le suivi — chacune conçue pour préserver l’indépendance des ISC et maintenir les normes mondiales de responsabilisation.

Le processus commence par la collecte d’informations pour établir la légitimité et la gravité de la menace.

Une fois que l’examen initial confirme une menace valide, le cas passe à la phase d’évaluation :

Dans la phase de réponse, l’outil SIRAM mobilise le plaidoyer et l’action par le biais d’interventions ciblées, telles que :

L’étape finale garantit que les efforts de plaidoyer ont un impact durable :

SIRAM est rapide et « technique » — ne répondant pas au contexte politique, mais aux actes et aux faits. Il se réfère à des déclarations et accords respectés internationalement, et constitue une étape sur le long chemin vers une meilleure gouvernance et responsabilisation.

À mon avis, l’expérience de longue date de l’IDI est indéniable.

Elle a aidé et continuera d’aider. J’encouragerais donc vivement tous les dirigeants d’ISC qui rencontrent des restrictions similaires à leur indépendance à ne pas attendre et à notifier l’IDI dès que possible lorsque des menaces similaires surviennent.

Sans indépendance et protection contre l’influence extérieure, les ISC ne peuvent pas fonctionner comme des gardiens fiables des dépenses publiques. Le Mécanisme de plaidoyer rapide pour l’indépendance des ISC (SIRAM) est un outil important qui peut aider à protéger la capacité des ISC à auditer de manière indépendante les programmes et comptes gouvernementaux. Il a déjà démontré sa capacité à faire face aux menaces émergentes à l’indépendance des ISC et j’ai hâte qu’il continue à renforcer l’indépendance dans toute la communauté d’audit du secteur public.

Résumé disponible de cet article en espagnol à la fin de la page.

Les institutions supérieures de contrôle (ISC) sont des piliers essentiels de la gouvernance démocratique. Elles servent le public en contrôlant la manière dont les gouvernements utilisent les ressources, en garantissant la transparence et en assurant l’obligation de rendre compte. Cependant, lorsque les ISC sont confrontées à des interférences politiques ou juridiques, leur capacité à agir dans l’intérêt public peut être sérieusement compromise.

Dans un rapport d’évaluation sur les allégations d’atteinte à l’indépendance du Bureau du Contrôleur général du Costa Rica, récemment publié, l’Initiative de développement de l’INTOSAI (IDI) souligne les préoccupations croissantes concernant l’indépendance de l’ISC du Costa Rica, le Bureau du Contrôleur général (CGR). Ce rapport suit l’approche standardisée du Mécanisme de plaidoyer rapide pour l’indépendance des ISC (SIRAM) de l’IDI – un outil conçu pour répondre de manière proactive aux menaces contre l’indépendance des ISC, en utilisant des références internationales telles que la Déclaration de Mexico de l’INTOSAI sur l’indépendance des ISC.

Le rapport présente une évaluation approfondie, basée sur des preuves, des menaces juridiques et pratiques qui pèsent sur la capacité de la CGR à remplir son mandat. Il met en évidence deux domaines clés de préoccupation :

Bien que certaines de ces propositions aient été retirées ou déclarées inconstitutionnelles, les initiatives législatives en cours continuent de poser un risque. L’IDI a recueilli des preuves montrant que ces réformes semblent incohérentes et menacent d’affaiblir le fondement juridique et la portée opérationnelle de la CGR.

Ces deux formes d’ingérence – exécutive et législative – constituent des violations et des menaces correspondantes au principe 3 de la Déclaration de Mexico, qui stipule que les ISC doivent être libres de toute influence extérieure dans l’exercice de leur mandat de contrôle.

Si rien n’est fait, ces développements pourraient affaiblir le système de surveillance des finances publiques du Costa Rica, diminuant ainsi les contrôles et les équilibres institutionnels à une époque où le monde entier s’inquiète de plus en plus du recul de la démocratie.

Le rapport recommande ce qui suit :

– Le pouvoir exécutif cesse toute ingérence publique et opérationnelle dans les travaux d’audit de la CGR.

– Toute réforme législative affectant le RGC doit être élaborée dans le cadre de processus ouverts, inclusifs et participatifs impliquant l’ISC et d’autres parties prenantes clés

– Les réformes devraient s’aligner sur les bonnes pratiques et les normes internationales, en particulier celles définies par la communauté de l’INTOSAI.

Ces mesures sont essentielles pour préserver l’indépendance du CGR et renforcer ainsi la confiance dans les institutions de responsabilité et les processus démocratiques du Costa Rica.

Ce rapport fait partie de l’approche unique SIRAM de l’IDI, qui comprend des outils de plaidoyer et d’évaluation pour une diffusion plus large. Cet effort vise à garantir que les ISC restent des observateurs indépendants des finances publiques, en particulier dans les contextes où les institutions sont attaquées. Alors que les institutions de contrôle du monde entier sont confrontées à une pression croissante, le SIRAM constitue un moyen essentiel de tirer la sonnette d’alarme, d’évaluer les menaces et de recommander des solutions réalisables.

En publiant ce rapport, l’IDI invite la communauté internationale à prendre ces préoccupations au sérieux et à continuer à soutenir les institutions de contrôle qui défendent la transparence et la responsabilité.

Cliquez ici pour lire le rapport complet du SIRAM sur le Costa Rica en anglais.

Cliquez ici pour lire l’Informe SIRAM complet sur le Costa Rica en español

En savoir plus sur le mécanisme SIRAM de l’IDI et l’indépendance des ISC

Le nouveau rapport du SIRAM révèle des présomptions crédibles sur l’indépendance de la Contraloría General du Costa Rica.

L’information récemment publiée par l’IDI évalue les risques pour l’indépendance de la Contraloría General de la República (CGR) au Costa Rica. Utilisant le mécanisme de défense rapide de l’indépendance des EFS (SIRAM), l’avis identifie deux préoccupations principales : l’interférence du pouvoir exécutif dans les accusations portées par les citoyens contre la CGR et les obstacles au travail de contrôle, ainsi que les propositions législatives visant à affaiblir le cadre juridique de la CGR.

Ces deux situations constituent des infractions et des menaces, respectivement, au principe 3 de la déclaration de Mexico de l’INTOSAI, qui garantit que les entités fiscales supérieures (EFS) agissent sans influence extérieure. L’avis recommande que le Conseil exécutif renonce à l’ingérence dans l’EFS du Costa Rica et que toute réforme de son cadre juridique soit mise en œuvre dans le cadre d’un processus inclusif qui respecte les principes internationaux d’indépendance.

Ce rapport est un appel à renforcer les institutions de contrôle dans un contexte de pression croissante sur la démocratie et la diffusion des informations dans le monde entier.