PESA – Una calificación profesional para el personal auditor de las EFS

Resultados del aprendizaje de la auditoría de cumplimiento

Los resultados de aprendizaje de la auditoría de cumplimiento comienzan con reflexiones sobre el valor y los beneficios ofrecidos por este tipo de auditoría. Por medio del estudio de los cinco bloques, se espera que la Persona auditora de EFS adquiera conocimientos y desarrolle habilidades relacionados con los principios de la auditoría de cumplimiento y con el proceso de realización de auditorías de cumplimiento de alta calidad, según las ISSAI.

──Teresa

Mentora de Auditoría de Cumplimiento

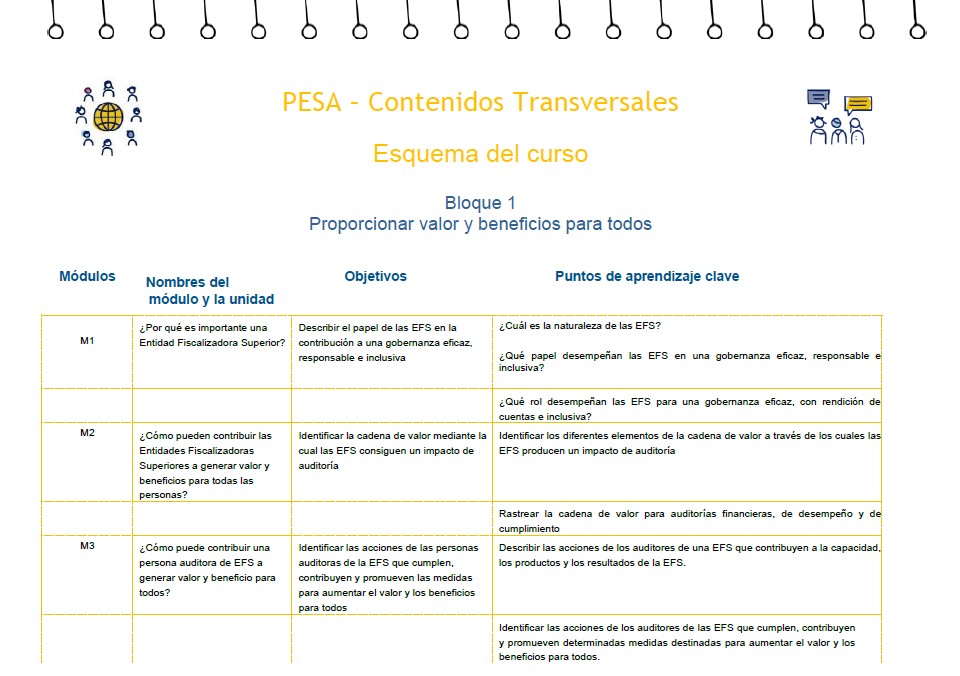

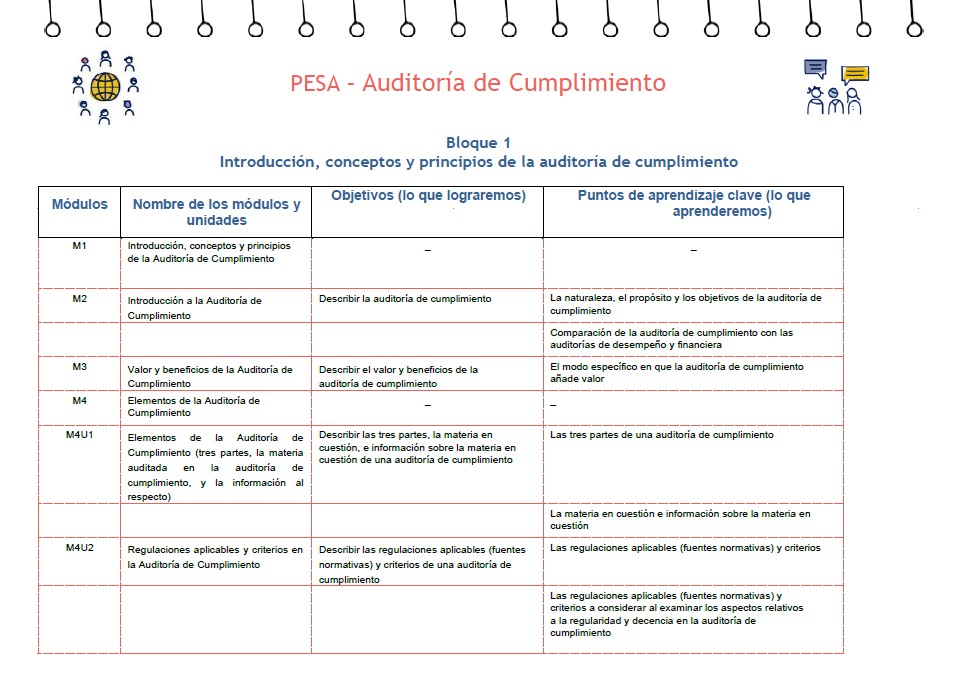

BLOQUE 1: Introducción, conceptos y principios de la auditoría de cumplimiento

Al concluir este bloque, la Persona auditora de EFS logrará los siguientes resultados de aprendizaje:

- Describir la auditoría de cumplimiento y los valores y beneficios de este tipo de auditoría.

- Identificar los elementos de la auditoría de cumplimiento. Describir la materia auditada, las fuentes normativas y los criterios, y las tres partes de la auditoría de cumplimiento.

- Explicar el concepto de aseguramiento en la auditoría de cumplimiento.

- Describir los principios generales de la auditoría de cumplimiento y los principios relacionados con el proceso de auditoría de cumplimiento.

BLOQUE 2: Selección de temas y consideraciones previas al encargo

Al concluir este bloque, la Persona auditora de EFS logrará los siguientes resultados de aprendizaje:

- Describir el marco de cumplimiento en las entidades del sector público.

- Formular el plan de trabajo anual para auditoría de cumplimiento a nivel de la EFS, identificar los requisitos de documentación y control de calidad en la auditoría de cumplimiento y describir la comunicación en este tipo de auditoría.

- Identificar los requisitos éticos relativos a la auditoría de cumplimiento.

BLOQUE 3: Planificación de la auditoría de cumplimiento

Al concluir este bloque, la Persona auditora de EFS logrará los siguientes resultados de aprendizaje:

- Esbozar el proceso de planificación de una auditoría de cumplimiento.

- Determinar la materia auditada, el alcance de la auditoría y describir las operaciones de la materia auditada, identificar las fuentes normativas y los criterios de una auditoría de cumplimiento.

- Describir el sistema de control interno, comparar aspectos relacionados con los marcos de control interno y evaluar el sistema de control interno de la entidad.

- Identificar el riesgo inherente, el riesgo de control y el riesgo de fraude, y evaluar los riesgos identificados, además de calcular la materialidad en la fase de planificación.

- Diseñar procedimientos de auditoría y gestionar los riesgos en la auditoría de cumplimiento, elaborar el plan de auditoría y efectuar una revisión de calidad en la fase de planificación.

BLOQUE 4: Recopilación y evaluación de la evidencia de auditoría

Al concluir este bloque, la Persona auditora de EFS logrará los siguientes resultados de aprendizaje:

- Seleccionar una muestra para una auditoría de cumplimiento en el contexto de una EFS.

- Recopilar evidencia suficiente y apropiada, identificar los métodos de recopilación de evidencia, esbozar el proceso de documentación de la evidencia de auditoría.

- Documentar los resultados de una observación y una verificación física, esbozar los pasos al uso de la observación y de la verificación física.

- Documentar los hallazgos y las conclusiones generales de la auditoría basados en la evaluación de la evidencia.

BLOQUE 5: Elaboración de informes y seguimiento

Al concluir este bloque, la Persona auditora de EFS logrará los siguientes resultados de aprendizaje:

- Describir los principios de la elaboración de informes de auditoría de cumplimiento y los elementos de un informe para dos tipos de encargo de auditoría de cumplimiento.

- Formular conclusiones, opiniones y recomendaciones para encargos de informe directos y de atestiguamiento.

- Determinar las consideraciones y partes interesadas clave en la comunicación del informe y realizar una revisión de calidad del informe de auditoría.

- Efectuar una revisión de calidad del informe de auditoría.

- Determinar las consideraciones clave en la comunicación del informe y las partes interesadas clave a las que debe llegar el informe.

- Describir el marco de impacto de la auditoría de cumplimiento.